Impuesto de industria y comercio y su complementario de avisos y tableros.

Entidad responsable

¿Qué es y para qué sirve?

Declaración y pago del impuesto por el ejercicio de cualquier actividad comercial, industrial o de servicios, en forma permanente u ocasional, en inmuebles determinados, con establecimientos de comercio o sin ellos.

GENERALIDADES DEL IMPUESTO.

Hecho generadorEl impuesto de Industria y Comercio se genera por el ejercicio o la realización directa o indirecta de cualquier actividad industrial, comercial o de servicios en jurisdicción del Distrito Capital de Bogotá, ya sea que se cumpla de forma permanente u ocasional, en inmueble determinado, con establecimiento de comercio o sin ello.

Hecho imponibleEs el hecho económico considerado como elemento fáctico de la obligación tributaria. Su verificación imputable a determinado sujeto causa el nacimiento de la obligación; es decir, la materialización del hecho generador previsto en las normas. Es el presupuesto fáctico que produce efectos económicos (Concepto Subdirección Jurídico Tributaria 1203 de 2010).

Sujeto activoEl Distrito Capital de Bogotá es el sujeto activo del impuesto de Industria y Comercio que se cause en su jurisdicción y en él radican las potestades tributarias de administración, control, fiscalización, liquidación, discusión, recaudo, devolución y cobro (artículo 40 del Decreto Distrital 352 de 2002).

Sujeto pasivoEs sujeto pasivo del impuesto de Industria y Comercio la persona natural o jurídica o la sociedad de hecho que realice el hecho generador de la obligación tributaria, consistente en el ejercicio de actividades industriales, comerciales o de servicios en la jurisdicción del Distrito Capital (art. 41 del Decreto 352 de 2002). Así lo son las personas naturales, jurídicas, sociedades de hecho y aquellas en quienes se realicen el hecho gravado a través de consorcios, uniones temporales, patrimonios autónomos en quienes se figure el hecho generador del impuesto (artículo 54 de la Ley 1430 de 2010, modificado por el artículo 150 de la Ley 2010 de 2019).

CausaciónEntendida como el momento de exigibilidad del impuesto de Industria y Comercio, puede ser anual o bimestral, en tanto el artículo 4 del Acuerdo 648 de 2016 lo dispone: “a partir del 1º de enero de 2017, dicho tributo se declarará con una periodicidad anual, salvo para los contribuyentes cuyo impuesto a cargo (FU), correspondiente a la sumatoria de la vigencia fiscal del año inmediatamente anterior, exceda de 391 UVT, quienes declararán y pagarán bimestralmente el tributo, dentro de los plazos que para el efecto señale el secretario distrital de Hacienda".

TELEFÓNICO

- PBX +57 60 1 3385000

Consulta información sobre trámites y servicios de la Secretaría Distrital de Hacienda a través de 4 opciones de autogestión y/o con el apoyo de asesoría personalizada.

Horarios de atención: lunes a viernes de 7:00 a. m. a 5:30 p. m. y sábados de 8:00 a.m. a 12:30 m.

- Línea 195

Consulta orientación general de los trámites y servicios de la Secretaría Distrital de Hacienda, así como la radicación de peticiones, quejas, reclamos y/o denuncias de manera verbal para ser registrados en el sistema Bogotá Te Escucha.

Horarios de atención: 24 horas al día.

VIRTUAL

Oficina Virtual.

- Ingrese a la Oficina Virtual, con su usuario y contraseña, para liquidar, presentar y pagar.

- Consulte el paso a paso para registro, autenticación y cambio de contraseña.

- Consulte el instructivo para liquidar, presentar y pagar.

- Orientación por Videollamada

La orientación se realiza por videollamada con cita previa. Esta alternativa facilita el acceso a las herramientas dispuestas por la entidad, para que los ciudadanos autogestionen sus trámites de manera virtual y puedan cumplir con sus obligaciones.

Horario de atención para orientación virtual: lunes a viernes de 7:00 a. m. a 5:30 p. m. y sábados de 8:00 a.m. a 12:00 p.m.

Agenda tu cita haciendo click en este enlace

La Secretaria Distrital de Hacienda cuenta con la línea de atención de WhatsApp para orientación sobre RIT, impuestos predial unificado, vehículos, industria y comercio (ICA) y demás impuestos distritales:

WhatsApp Web dando Click en el siguiente enlace

Línea de WhatsApp - 300 270 30 02

Horarios de atención: lunes a viernes, de 7:00 a. m. a 5:30 p. m. y sábados de 8:00 a.m. a 2:00 p.m.

- Redes sociales

Puedes consultar información general sobre impuestos Predial, de Vehículos, ICA, RIT, cobro; sobre otros trámites y servicios y preguntas frecuentes relacionadas con los temas propios de la Administración, entre otros temas de carácter distrital.

Accede a las siguientes redes sociales:

Facebook: Hacienda Bogotá

Instagram: @hacienda_bogota

Horario de atención: lunes a viernes de 7:00 a. m. a 10:00 p. m., sábados de 7:00 a. m. a 8:00 p. m. y domingos y festivos de 8:00 a. m. a 7:00 p. m.

- Videollamada en lengua de señas

La orientación se recibe por videollamada a las personas que presentan discapacidad auditiva. Esta alternativa facilita la accesibilidad a este grupo de ciudadanos.

Horario de atención para orientación virtual: lunes a viernes de 7:00 a. m. a 5:30 p. m. y sábados de 8:00 a.m. a 12:00 p.m.

Agenda tu cita haciendo click en este enlace

- Radicación de correspondencia

Los ciudadanos en general, personas naturales o jurídicas, contribuyentes o entidades públicas y privadas, pueden enviar correos electrónicos con las comunicaciones al buzón radicacionhaciendabogota@shd.gov.co de la Entidad y realizar solicitudes, peticiones, quejas, reclamos o felicitaciones que sean competencia de la Secretaría Distrital de Hacienda (SDH) sobre impuestos, cobro tributario y no tributario, presupuesto, contabilidad, tesorería, crédito público, estudios fiscales, etc., con el objeto de obtener respuesta por parte de la SDH.

Horarios de atención: al buzón se pueden remitir correos electrónicos todos los días, 7/24, aunque su radicado se hará solamente en horas hábiles.

También pueden radicar comunicaciones en las ventanillas de radicación de correspondencia.

Horarios de atención: Puntos de Atención Especializado 114 y Plaza de las Américas: lunes a viernes de 8:00 a. m. a 6:00 p. m. en jornada continua y sábados de 8:00 a.m. a 12:30 my SuperCade CAD, Américas y Suba: lunes a viernes de 7:00 a. m. a 4:30 p. m., en jornada continua y sábados de 8:00 a. m. a 12:00 m.

- Radicación de PQRS

A través de la plataforma Bogotá te Escucha, sistema de información diseñado e implementado por la Alcaldía Mayor de Bogotá los ciudadanos pueden presentar sus peticiones, quejas, reclamos, sugerencias, denuncias, solicitudes y felicitaciones para que sean atendidos por la Secretaría Distrital de Hacienda; los ciudadanos pueden presentar sus PQRS en horario 24 horas, los 7 días de la semana,

Puedes consultar más información en el siguiente enlace

PRESENCIAL

La Secretaría Distrital de Hacienda (SDH) atiende de manera presencial en sus Puntos de Atención Especializada en:

- Carrera 19 # 114 - 65 Local 3 (Atención a Grandes Contribuyentes)

- Carrera 71D # 6 - 94 Sur Centro Comercial Plaza de las Américas, locales 1132 y 1134

Horario de atención: lunes a viernes de 8:00 a. m. a 6:00 p. m. y sábados de 8:00 a.m. a 12:30 m.

De manera complementaria se atiende en los siguientes puntos de la Red CADE de Bogotá:

- 20 de Julio: Carrera 5A # 30C-20 Sur

- Américas: Avenida carrera 86 # 43-55 Sur

- CAD: Carrera 30 # 25-90, torre B

- Suba: Calle 145 #103B-90

- Bosa: Calle 57R Sur # 72D-12

- Manitas: Carrera 18L # 70B-50 Sur

- Calle 13: Avenida Calle 13 # 37 – 35

- Engativá: Trasversal 113B # 66 - 54

Horario de atención: lunes a viernes de 7:00 a. m. a 4:30 p. m. y sábados de 8:00 a. m. a 12:00 p. m.

En los Puntos de Atención Especializada y SuperCades se atenderá mediante agendamiento los trámites relacionados con años anteriores, cobre coactivo y a ciudadanos que hayan recibido requerimientos por parte de la Secretaría Distrital de Hacienda. Agenda tu cita haciendo click en este enlace

Para los demás trámites se atenderá según la CAPACIDAD OPERATIVA de cada uno de los puntos

- Buzón de sugerencias

Puedes elevar peticiones, quejas, reclamos, sugerencias o denuncias a través de los buzones de sugerencias ubicados en los SuperCADES, en la zona asignada a la Secretaría Distrital de Hacienda o en la entrada del edificio CAD, torres A y B, costados oriental y occidental, y en la Oficina de Correspondencia, torre A, piso 1, costado occidental.

En los sitios donde están ubicados los buzones, encontrarás formatos para elevar tus peticiones; no obstante, si no deseas utilizarlos, puedes hacerlo en el formato que quieras, de manera escrita, pero recomendamos relacionar de forma detallada los hechos específicos que forman parte de la solicitud, los datos de contacto y/o de notificación.

Horarios de atención:

Todos los SuperCades de lunes a viernes de 7:00 a. m. a 4:30 p. m. en jornada continua y sábados de 8:00 a. m. a 12:00 m

Ver puntos de Atención- A través de la Oficina Virtual podrás elaborar la declaración con datos actualizados y presentarla con firma electrónica, registrando el mismo usuario y contraseña utilizado al ingresar a la Oficina Virtual.

Conoce el listado de entidades autorizadas para el recaudo de impuestos.

OPCIONES PARA REALIZAR EL PAGO DEL IMPUESTO

Los pagos pueden realizarse a través de tres mecanismos:

1. Oficina Virtual de la SDH.

2. De manera presencial, en entidades bancarias autorizadas.

3. Por medios electrónicos (portales bancarios, cajeros electrónicos y corresponsales financieros).

1. Oficina Virtual de la SDH.

Los contribuyentes tanto de predial y vehículos como de los impuestos de industria y comercio, delineación urbana y unificado de fondo de pobres, azar y espectáculos públicos, con sus respectivas retenciones, podrán cumplir con estas obligaciones a través del botón de pago dispuesto en la oficina virtual de la Secretaría Distrital de Hacienda, con débito de cuenta de ahorro o corriente, en las siguientes entidades:

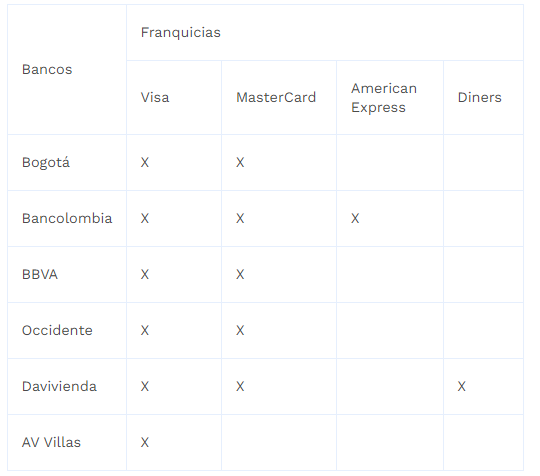

Si seleccionas la opción “Otros medios de pago-crédito”, el pago de los impuestos se puede realizar únicamente a través de las seis entidades bancarias con las cuales la Secretaría Distrital de Hacienda tiene convenio para el recaudo por medio de este mecanismo. Estas son:

Es importante mencionar que, para estos seis bancos, es posible pagar las obligaciones tributarias con tarjeta de crédito, empleando las siguientes franquicias:

Para débito de cuenta de ahorros y/o corriente y otros medios de pago-crédito, los pagos se reflejan de forma inmediata en el estado de cuenta de la oficina virtual del contribuyente.

2. Pago presencial en bancos.

Este pago se reflejará en el estado de cuenta del contribuyente alrededor de dos días hábiles después del recaudo. El pago de estos impuestos puede realizarse de forma presencial, sin que sea necesario que quien realice el pago tenga cuenta (ahorros/corriente) en las siguientes entidades bancarias:

Para el pago presencial, el contribuyente debe realizar la impresión del documento tributario (factura, declaración o recibo de pago) a pagar en la entidad bancaria, y deberá hacerlo en una impresora láser con el fin de facilitar la lectura del código de barras.

3. Pago por medios electrónicos bancarios.

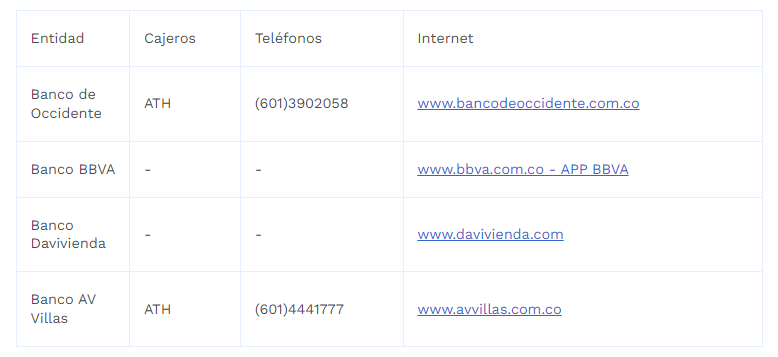

Los contribuyentes que son clientes de las entidades relacionadas a continuación pueden hacer el pago a través de los siguientes canales electrónicos bancarios:

Bases gravables presuntas

- El 28 de noviembre de 2024 la Dirección de Impuestos emitió la Resolución DDI-045684 por medio de la cual se reajustan los valores establecidos como promedio diario por unidad de actividades del impuesto de industria y comercio, para el año 2025.

- La Dirección Distrital de Impuestos de Bogotá expidió la Resolución DDI-034828 del 9 de noviembre de 2023 por medio de la cual se reajustan en el Distrito los valores establecidos como promedio diario por unidad de actividades del impuesto de industria y comercio, para el año 2024.

- Mediante Resolución DDI-022026 del 13 de diciembre de 2022 se reajustan en el Distrito los valores establecidos como promedio diario por unidad de actividades del impuesto de industria y comercio, para el año 2023.

- A través de la Resolución DDI-23117 del 11 de noviembre de 2021 se reajustaron los valores establecidos como promedio diario por unidad de actividades del impuesto de Industria y Comercio en el Distrito, para el año 2022.

Tarifas

- El artículo 3 del Acuerdo 65 de 2002, modificado por el artículo 6 del Acuerdo 780 de 2020 y por el artículo 4 del Acuerdo 816 de 2021, establece las tarifas vigentes para calcular el impuesto; una vez obtenida la base gravable se multiplica por la tarifa correspondiente al código de actividad desarrollada.

- El Acuerdo 816 de 2021 establece la tarifa del 14 por mil para las actividades financieras.

- La Resolución SDH-000265 del 13 de abril de 2021 adoptó y actualizó, para la administración del impuesto de Industria y Comercio, Avisos y Tableros en el Distrito Capital de Bogotá, la clasificación de actividades económicas (CIIU) revisión 4, adoptada por el DANE. Consulta el listado de actividades y tarifas.

- La liquidación del impuesto de Industria y Comercio será igual al resultado de multiplicar el valor determinado como base gravable por la tarifa correspondiente.

Actividades económicas gravadas

- Actividad industrial: es la producción, extracción, fabricación, manufactura, confección, preparación, reparación, ensamblaje de cualquier clase de materiales, bienes y, en general, cualquier proceso de transformación por elemental que este sea.

- Actividad comercial: es la destinada al expendio, compraventa o distribución de bienes y mercancías, tanto al por mayor como al por menor y las demás actividades definidas como tales por el Código de Comercio, siempre y cuando no estén consideradas por la ley como actividades industriales o de servicios.

- Actividad de servicios: todas las tareas, labores o trabajos ejecutados por persona natural o jurídica o por sociedad de hecho, sin que medie relación laboral con quien los contrata, que genere contraprestación en dinero o en especie y que se concreten en la obligación de hacer sin, importar que en ellos predomine el factor material o intelectual.

Actividades excluidas del impuesto de Industria y Comercio (ICA)

- La producción primaria, agrícola, ganadera y avícola sin que se incluya la fabricación de productos alimenticios o de toda industria donde haya un proceso de transformación por elemental que este sea.

- La producción nacional de artículos destinados a la exportación.

- La educación pública, las actividades de beneficencia, culturales y/o deportivas.

- Las actividades desarrolladas por los sindicatos, por las asociaciones de profesionales y gremiales sin ánimo de lucro, por los partidos políticos y los servicios prestados por los hospitales adscritos o vinculados al Sistema Nacional de Salud, cuando las entidades en mención realicen actividades industriales o comerciales, serán sujetos del impuesto de Industria y Comercio respecto de estas actividades.

- La primera etapa de transformación realizada en predios rurales cuando se trate de actividades de producción agropecuaria, con excepción de toda industria donde haya transformación por elemental que esta sea.

- Las de tránsito de los artículos de cualquier género que atraviesen por el territorio del Distrito Capital, encaminados a un lugar diferente del Distrito.

- La persona jurídica originada en la constitución de la propiedad horizontal, en relación con las actividades propias de su objeto social.

- Los proyectos energéticos que presenten las entidades territoriales de las zonas no interconectadas del Sistema Eléctrico Nacional al Fondo Nacional de Regalías.

Están exentas del pago del impuesto de Industria y Comercio ICA las siguientes: - Las personas naturales y jurídicas y las sociedades de hecho damnificadas a consecuencia de los actos terroristas o catástrofes naturales ocurridos en el Distrito Capital, en las condiciones establecidas en el decreto reglamentario expedido para el efecto.

- Las entidades sin ánimo de lucro que suscriban contratos con el Instituto para la Recreación y el Deporte de Bogotá, a fin de mantener e invertir en el mejoramiento de los parques del Distrito, tendrán una exención del impuesto de Industria y Comercio, Avisos y Tableros causado en los seis bimestres del año anterior, siempre y cuando inviertan en el mejoramiento de los parques el equivalente a por lo menos el 80% de dicha exención.

- Quien haya sido víctima de secuestro o desaparición forzada y sea contribuyente del régimen simplificado estará exento del pago del impuesto de Industria y Comercio, Avisos y Tableros durante el tiempo que dure el secuestro o la desaparición forzada.

Sanciones

Las sanciones mínimas para la vigencia 2025 son estas:

- ICA: $349.000 (7 UVT) (artículo 7 del Acuerdo 756 de 2019, que modifica el artículo 3 del Acuerdo Distrital 27 de 2001).

- Retención de ICA: $498.000 (10 UVT) ( artículo 639 del Estatuto Tributario Nacional).

Consulta la tasa de interés de mora

Regímenes común y preferencial

Plazos - régimen común.

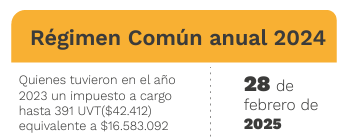

Los contribuyentes del impuesto de industria y comercio pertenecientes al régimen común, cuyo impuesto a cargo (FU) correspondiente al año gravable 2023 no exceda de 391 UVT, es decir, de DIECISÉIS MILLONES QUINIENTOS OCHENTA Y TRES MIL NOVENTA Y DOS PESOS ($16.583.092), estarán obligados a presentar por los medios virtuales adoptados por la Secretaría Distrital de Hacienda, una única declaración anual por dicho año gravable, a más tardar el 28 de febrero de 2025. (Resolución SDH-000476 del 18 de diciembre 2023).

Los contribuyentes pertenecientes al régimen común del impuesto de industria y comercio, cuyo impuesto a cargo (FU), correspondiente a la sumatoria de todo el año gravable 2023, exceda de 391 UVT, es decir, de DIECISÉIS MILLONES QUINIENTOS OCHENTA Y TRES MIL NOVENTA Y DOS PESOS ($16.583.092), y los agentes retenedores de dicho tributo, deberán declarar y pagar las obligaciones tributarias correspondientes a cada bimestre del año gravable 2024, en las siguientes fechas:

Plazos - régimen preferencial.

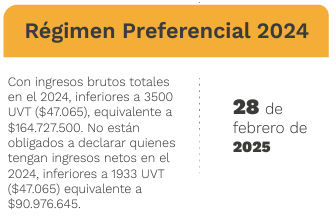

Los contribuyentes del impuesto de industria y comercio pertenecientes al régimen preferencial estarán obligados a presentar, por los medios virtuales adoptados por la Secretaría Distrital de Hacienda, una única declaración anual por el año gravable 2024, a más tardar el 28 de febrero de 2025.

Plazos - ReteICA.

Factura o formulario con sello de pago del impuesto.

¿Quién puede realizarlo?, consulta los requisitos

Para todas las solicitudes se pedirá a la persona que realiza el trámite que presente su documento de identidad en físico o su cédula digital. Si es extranjero se aceptará como documento válido la cédula de extranjería o el pasaporte vigente.

Si es Heredero y requiere Recibo Oficial de pago, Certificado de pago y/o Estado de cuenta, además debe presentar Copia del acta de defunción y documentos que acrediten el vínculo de consanguinidad y/o afinidad.

Si quien hace la solicitud es un tercero deberá presentar

Poder Autenticado (General, Especial) o carta de autorización, y Certificado de Existencia y Representación Legal cuando representa a persona jurídica en el caso que no podamos ver esta información en RUES

Estos requisitos aplican también para trámites de ReteICA y Medios Magnéticos.

Para todas las solicitudes se pedirá a la persona que realiza el trámite que presente su documento de identidad en físico o su cédula digital. Si es extranjero se aceptará como documento válido la cédula de extranjería o el pasaporte vigente.

Si quien hace la solicitud es persona jurídica, adicional debe presentar según la calidad en la que actúe:

- Sociedades y Poseedores Personas Jurídica: Certificado de Existencia y Representación Legal en el caso que no podamos ver esta información en RUES.

- Unión Temporal o Consorcio: Documento que acredite la constitución de la Unión Temporal o del Consorcio

Si quien hace la solicitud es un tercero deberá presentar

Poder Autenticado (General, Especial) o carta de autorización, y Certificado de Existencia y Representación Legal cuando representa a persona jurídica en el caso que no podamos ver esta información en RUES

Estos requisitos aplican también para trámites de ReteICA y Medios Magnéticos.

Para evitar represamientos y congestión de solicitudes recibidas, se sugiere no radicar la misma solicitud por diferentes medios, ya que puede generar mayores tiempos en la atención de la misma. Envíela a un solo correo y no haga reiterativa su solicitud. La repuesta será emitida dentro de los términos establecidos en la Ley.

Para adelantar de manera presencial las solicitudes de impuestos de años anteriores, información de cobro coactivo e información sobre comunicaciones enviadas por la Secretaría de Hacienda. se debe hacer el AGENDAMIENTO por la página web de la Entidad mediante la opción "Agenda tu cita".

Los demás tramites serán atendidos según capacidad operativa y SIN AGENDAMIENTO.

ACLARACIONES SOBRE EL AGENDAMIENTO.

- El agendamiento diario se dispondrá según CAPACIDAD de ATENCIÓN (esto es el cálculo según estadísticas del número de ciudadanos a atender hasta las 4:30 p.m.) y se permitirá el ingreso según la capacidad de cada sala.

- Se debe tener en cuenta que los ciudadanos pueden AGENDAR UNA CITA CADA 15 DÍAS y que solamente será atendida la persona agendada.

- Para su atención se recomienda llegar con 15 minutos de anticipación y verificar los requisitos para los trámites a adelantar.

CONSIDERACIONES GENERALES.

- En caso de ser un tercero autorizado, se atenderán máximo siete (7) liquidaciones o certificaciones por turno. Esto quiere decir que, solamente se generarán y entregarán 7 documentos. En caso de ser requeridos más, el autorizado deberá solicitar un nuevo agendamiento y/o turno.

CONSIDERACIONES ADICIONALES

Con base en el artículo 10 del Acuerdo 756 del 2019, a partir del 1.º de enero del año 2020, todos los contribuyentes del impuesto de Industria y Comercio pertenecen al régimen común del mismo.

Por excepción, pertenecen al régimen preferencial los contribuyentes del impuesto de Industria y Comercio que cumplan con la totalidad de los siguientes requisitos:

- Que en el año anterior o en el año en curso hubiesen obtenido ingresos brutos totales provenientes de la actividad gravada con el impuesto de Industria y Comercio inferiores a 3500 UVT.

- Que no tengan más de un establecimiento de comercio, oficina, sede, local o negocio donde ejerzan su actividad gravada con el impuesto de Industria y Comercio en el Distrito Capital.

- Que no hayan celebrado en el año inmediatamente anterior ni en el año en curso uno o varios contratos de venta de bienes y/o prestación de servicios gravados con el impuesto de Industria y Comercio por valor individual o sumado igual o superior a 3500 UVT.

- Que el monto de sus consignaciones bancarias, depósitos o inversiones financieras, producto de ingresos gravados con ICA durante el año anterior o durante el respectivo año no supere la suma de 3500 UVT.

- Que no estén registrados como contribuyentes del impuesto unificado bajo el régimen simple de tributación (SIMPLE) o el que haga sus veces.

Los contribuyentes que cumplan las condiciones para pertenecer al régimen preferencial y que durante el año gravable obtengan ingresos netos inferiores a 1933 UVT no tendrán que presentar la declaración del impuesto de Industria y Comercio y su impuesto será igual a las sumas retenidas por tal concepto.

Cambio de régimen común al régimen preferencial

Con base en el artículo 11 del Acuerdo 756 del 2019, los contribuyentes que pertenezcan al régimen común solo podrán acogerse al régimen preferencial cuando demuestren que, en el último año fiscal, cumplieron las condiciones establecidas en el artículo 10 del presente acuerdo.

Dentro de las obligaciones del régimen preferencial se encuentran estas:

- Inscribirse al registro de información tributaria (RIT), dentro de los dos meses siguientes al inicio de actividades.

- Actualizar el RIT con las novedades, cese de actividades, etc., dentro de los dos meses siguientes al hecho.

- Declarar y pagar el impuesto de ICA anualmente, cuando haya obtenido durante el año ingresos netos superiores a 1933 UVT como producto del ejercicio de actividades gravadas en el Distrito Capital de Bogotá.

- Llevar un sistema de contabilidad simplificada o el libro fiscal de registro de operaciones diarias, que es un registro donde se anota el valor de las operaciones diarias y al final del periodo totaliza el valor pagado por adquisición de bienes y servicios, así como los ingresos que obtuvo en desarrollo de su actividad.

- Conservar información y pruebas por lo menos cinco años.

Al régimen común pertenecen los contribuyentes que cumplan las siguientes condiciones:

- Todos los contribuyentes del impuesto de Industria y Comercio en el Distrito Capital que no cumplan con los requisitos para ser régimen preferencial.

- Los contribuyentes que sean régimen común solo podrán acogerse al régimen preferencial cuando acrediten que en el último año fiscal se cumplieron los requisitos para pertenecer al régimen preferencial.

- A partir del primer bimestre del año gravable 2012, no estarán obligados a presentar la declaración bimestral del impuesto de Industria y Comercio los contribuyentes pertenecientes al régimen común en los periodos en los cuales no hayan efectuado operaciones sometidas al impuesto.

Obligaciones de los contribuyentes pertenecientes al régimen común de ICA:

- Inscribirse al registro de información tributaria (RIT), dentro de los dos meses siguientes a la constitución de la empresa.

- Actualizar el RIT con las novedades, cese de actividades, etc., dentro de los dos meses siguientes al hecho.

- Declarar y pagar en el formulario específico las retenciones de ICA practicadas (para agentes retenedores).

- Llevar libros de contabilidad, conforme a los principios de contabilidad aceptados.

- Expedir factura con el lleno de los requisitos.

- Conservar información y pruebas.

TERRITORIALIDAD DEL IMPUESTO.

Según el artículo 343 de la Ley 1819 de 2016, el impuesto de Industria y Comercio se causa a favor del municipio en el cual se realiza la actividad gravada, bajo las siguientes reglas:

- Se mantienen las reglas especiales de causación para el sector financiero señaladas en el artículo 211 del Decreto Ley 1333 de 1986 y de servicios públicos domiciliarios previstas en la Ley 383 de 1997.

- En la actividad industrial, se mantiene la regla prevista en el artículo 77 de la Ley 49 de 1990 y se entiende que la comercialización de productos elaborados es la culminación de dicha actividad, por tanto, no causa el impuesto como actividad comercial en cabeza del mismo.

En la actividad comercial, se tendrán en cuenta las siguientes reglas:

- Si la actividad se hace en un establecimiento de comercio abierto al público o en puntos de venta, se entenderá realizada en el municipio en donde estos se encuentren.

- Si la actividad se lleva a cabo en un municipio donde no existe establecimiento de comercio ni puntos de venta, la actividad se entenderá realizada en el municipio en donde se perfecciona la venta, por tanto, el impuesto se causa en la jurisdicción del municipio en donde se convienen el precio y la cosa vendida.

- Las ventas directas al consumidor a través de correo, catálogos, compras en línea, televentas y ventas electrónicas se entenderán gravadas en el municipio que corresponda al lugar de despacho de la mercancía.

- En la actividad de inversionistas, los ingresos se entienden gravados en el municipio o distrito en el que se encuentra ubicada la sede de la sociedad donde se poseen las inversiones.

En la actividad de servicios, el ingreso se entenderá percibido en el lugar donde se ejecuta la prestación de mismo, salvo en los siguientes casos:

- En la actividad de transporte, el ingreso se entenderá percibido en el municipio o distrito desde donde se despacha el bien, la mercancía o persona.

- En los servicios de televisión e internet por suscripción y telefonía fija, el ingreso se entiende percibido en el municipio en el que se encuentre el suscriptor del servicio, según el lugar informado en el respectivo contrato.

- En el servicio de telefonía móvil, navegación móvil y servicio de datos, el ingreso se entiende percibido en el domicilio principal del usuario que registre al momento de la suscripción del contrato o en el documento de actualización. Las empresas de telefonía móvil deberán llevar un registro de ingresos discriminados por cada municipio o distrito, conforme a la regla establecida en el artículo 343 de la Ley 1819 de 2016. El valor de ingresos cuya jurisdicción no pueda establecerse se distribuirá proporcionalmente en el total de municipios, según su participación en los ingresos ya distribuidos. Lo previsto en este literal entrará en vigencia a partir del 1.° de enero de 2018.

- En las actividades desarrolladas a través de patrimonios autónomos, el impuesto se causa a favor del municipio donde se realizan, sobre la base gravable general y a la tarifa de la actividad ejercida.

.

CÓDIGOS CIIU

La Secretaría Distrital de Hacienda expidió la Resolución SDH-000265 del 13 de abril de 2021 por medio de la cual se adopta y actualiza, para la administración del impuesto de Industria y Comercio, Avisos y Tableros en el Distrito Capital de Bogotá, la clasificación de actividades económicas (CIIU) revisión 4, adoptada por el DANE para Colombia, de acuerdo con la Resolución 549 del 8 de mayo de 2020 proferida por el DANE.

La resolución establece la clasificación de las actividades económicas para efectos de la administración, control, cobro y determinación del impuesto de Industria y Comercio en el Distrito Capital de Bogotá, deroga la Resolución SDH-000079 del 11 de marzo de 2013 y las demás normas que le sean contrarias.

Para las actividades financieras, es importante tener en cuenta lo estipulado en el artículo 4 del Acuerdo 816 del 2021, que modificó el literal d) del artículo 3 del Acuerdo 65 de 2002, estableciendo una tarifa del 14 por mil.

Para facilitar la búsqueda del respectivo código y tarifa, se ha dispuesto un archivo en excel, que puede consultar a continuación:

NOTA IMPORTANTE: Para las actividades financieras, es importante tener en cuenta lo estipulado en el artículo 4 del Acuerdo 816 del 2021, que modificó el literal d) del artículo 3 del Acuerdo 65 de 2002, estableciendo una tarifa del 14 por mil.

Actividades excluidas del impuesto de industria y comercio.

- La producción primaria, agrícola, ganadera y avícola, sin que se incluyan la fabricación de productos alimenticios o de toda industria donde haya un proceso de transformación, por elemental que éste sea.

- La producción nacional de artículos destinados a la exportación.

- La educación pública, las actividades de beneficencia, culturales y/o deportivas, las actividades desarrolladas por los sindicatos, por las asociaciones de profesionales y gremiales sin ánimo de lucro, por los partidos políticos y los servicios prestados por los hospitales adscritos o vinculados al sistema nacional de salud.

- Cuando las entidades en mención realicen actividades industriales o comerciales, serán sujetos del impuesto de industria y comercio respecto de estas actividades.

- La primera etapa de transformación realizada en predios rurales cuando se trate de actividades de producción agropecuaria, con excepción de toda industria donde haya transformación, por elemental que ésta sea.

- Las de tránsito de los artículos de cualquier género que atraviesen por el territorio del Distrito Capital, encaminados a un lugar diferente del Distrito.

- La persona jurídica originada en la constitución de la propiedad horizontal, en relación con las actividades propias de su objeto social.

- Los proyectos energéticos que presenten las entidades territoriales de las zonas no interconectadas del Sistema Eléctrico Nacional al Fondo Nacional de Regalías.

Están exentas del pago del impuesto de Industria y Comercio ICA-

- Las personas naturales y jurídicas y las sociedades de hecho, damnificadas a consecuencia de los actos terroristas o catástrofes naturales ocurridos en el Distrito Capital, en las condiciones establecidas en el decreto reglamentario, expedido para el efecto.

- Las entidades sin ánimo de lucro que suscriban contratos con el Instituto para la Recreación y el Deporte de Bogotá, para mantener e invertir en el mejoramiento de los parques del Distrito, tendrán una exención del impuesto de industria y comercio, avisos y tableros causado en los seis bimestres del año anterior, siempre y cuando inviertan en el mejoramiento de los parques el equivalente a por lo menos el 80% de dicha exención.

- Quien haya sido víctima de secuestro o desaparición forzada y sea contribuyente del régimen simplificado, estará exento del pago del impuesto de industria y comercio, avisos y tableros, durante el tiempo que dure el secuestro o la desaparición forzada.

SISTEMA DE RETENCIONES

El sistema de retenciones se rige en lo aplicable a la naturaleza del impuesto de Industria y Comercio por las normas específicas adoptadas por el Distrito Capital y las generales del sistema de retenciones aplicables al impuesto sobre la renta y complementarios.

Para garantizar la eficiencia del recaudo del impuesto de Industria y Comercio, la Dirección Distrital de Impuestos de Bogotá, con fundamento en los Acuerdos 65 de 2002 y 756 de 2019, expidió la Resolución DDI-000305 de 16 de enero de 2020, “por cual se designan agentes retenedores del Impuesto de Industria y Comercio”.

Son agentes de retención:

- Las entidades de derecho público.

- Quienes se encuentren catalogados como grandes contribuyentes por la Dirección de Impuestos y Aduanas Nacionales.

- Los que mediante resolución del director distrital de Impuestos se designen como agentes de retención en el impuesto de Industria y Comercio.

- Los intermediarios o terceros que intervengan en operaciones económicas en las que se genere la retención del impuesto de Industria y Comercio, de acuerdo con lo que defina el reglamento.

- Los consorcios y uniones temporales serán agentes retenedores del impuesto de Industria y Comercio cuando realicen pagos o abonos en cuenta, cuyos beneficiarios sean contribuyentes del régimen común y/o del régimen preferencial del ICA, en operaciones gravadas con el mismo en la jurisdicción del Distrito Capital.

- Deberán practicar retenciones los contribuyentes del impuesto de Industria y Comercio que pertenezcan al régimen común siempre que el beneficiario del pago sea un contribuyente que pertenezca al régimen preferencial (conforme a los términos establecidos en el artículo 10 del Acuerdo 756 de 2019) que ejerza operaciones por actividades gravadas con el impuesto en la jurisdicción del Distrito Capital.

- A partir del 1.° de julio del año 2004, los contribuyentes del impuesto de Industria y Comercio que pertenezcan al régimen común deberán efectuar retención a título de Industria y Comercio a los beneficiarios del pago o abono en cuenta a los inscritos en el régimen común si estos son profesionales independientes, cuando intervenga en operaciones por actividades gravadas con el impuesto en la jurisdicción del Distrito Capital de Bogotá.

Circunstancias bajo las cuales NO se efectúa la retención:

- Pagos o abonos en cuenta efectuados a no contribuyentes de ICA.

- Pagos o abonos en cuenta no sujetos o exentos.

- Cuando el beneficiario del pago sea entidad de derecho público.

- Cuando sea catalogado como gran contribuyente por la DIAN y sea declarante de ICA en Bogotá, excepto cuando quien actúe como agente retenedor sea una entidad pública.

- Los recursos de la unidad de pago por capitación de los regímenes subsidiado y contributivo del Sistema General de Seguridad Social en salud.

- Pagos por servicios públicos.

- Si hay base gravable especial, se practica sobre esta.

La tarifa de retención del impuesto de Industria y Comercio será la que corresponda a la respectiva actividad. Cuando el sujeto de retención no informe la actividad o la misma no se pueda establecer, la tarifa de retención será la máxima vigente para el impuesto de Industria y Comercio dentro del periodo gravable, y a esta misma tarifa quedará gravada la operación.

Bases mínimas para aplicar retención

| Bases mínimas de retención año 2024 (valor UVT $49.799) | |

|---|---|

| Por servicios | Por compras |

| 4 UVT | 27 UVT |

| $199.000 | $1.345.000 |

SOBRETASA BOMBERIL

El acuerdo 927 de 2024 en su artículo 290 adoptó en el Distrito Capital la sobretasa bomberil en el impuesto de industria y comercio con el propósito de fortalecer la seguridad que el Cuerpo Oficial de Bomberos de Bogotá ofrece a la ciudadanía ante emergencias.

Este tributo debe ser pagado por los contribuyentes del impuesto de ICA, que registren un ingreso neto superior a 43.498 UVT en el periodo a declarar. La obligación inicia el 1 de septiembre de 2024 (quinto bimestre, que se paga en diciembre de 2024) para los contribuyentes del régimen común que declaren bimestralmente. Para aquellos con obligación anual, empezará el 1 de enero de 2025 y deberá declararse en el 2026.

Con la adopción de la sobretasa bomberil se elimina el cobro por concepto de inspección técnica que realizaba el cuerpo de bomberos, en la que se certificaban las condiciones de seguridad humana, riesgos de incendio, materiales peligrosos y sistemas de protección contra incendios en establecimientos de comercio en Bogotá.

¿Dónde se debe realizar el pago?

A través de la Oficina Virtual de la Secretaría de Hacienda, al momento de hacer la declaración de ICA, se desplegará un renglón adicional denominado “sobretasa bomberil”, que será calculado automáticamente por el sistema en los casos que corresponda.

De acuerdo con lo anterior, la Alcaldía Mayor de Bogotá expidió el Decreto 279 de 2024 que reglamenta en el Distrito Capital la sobretasa bomberil y sus elementos así:

Hecho generador: El hecho generador de la Sobretasa Bomberil guarda identidad con el hecho generador del impuesto de industria y comercio.

Sujeto pasivo: Corresponde a la persona natural o jurídica responsable del impuesto de industria y comercio cuyos ingresos netos sean superiores a 43.498 UVTs en el periodo sujeto a declaración. Los ingresos netos a que hace referencia este artículo corresponden a lo dispuesto en el numeral 5 del artículo 154 del Decreto Ley 1421 de 1993, esto es, el resultado de restar, la totalidad de los ingresos ordinarios y extraordinarios, los correspondientes a actividades exentas y no sujetas. así como las devoluciones, rebajas y descuentos, las exportaciones y la venta de activos fijos.

Base gravable: La base gravable de la Sobretasa Bomberil corresponde al valor del Impuesto de Industria y Comercio.

Tarifa: La tarifa de la Sobretasa Bomberil será del uno por ciento (1%) del valor liquidado por concepto del Impuesto de Industria y Comercio.

Causación: Tendrá el mismo periodo de causación del impuesto de industria y comercio.

Administración de la Sobretasa Bomberil: La administración, control, recaudo, fiscalización, liquidación, discusión, devolución y cobro de la Sobretasa Bomberil estará en cabeza de las Direcciones - Distritales de Impuestos y Cobro de Bogotá de la Secretaría Distrital de Hacienda.

RESOLUCION SDH 000476 DE 18 DE DICIEMBRE DE 2023 Expedición: 18 de Diciembre de 2023 Impuesto al consumo de cervezas, sifones, refajos y mezclas de origen extranjero, Impuesto al consumo de cervezas, sifones, refajos y mezclas nacionales, Impuesto al consumo de cigarrillos y tabaco elaborado de origen extranjero, Impuesto de industria y comercio y su complementario de avisos y tableros, Impuesto de loterías foráneas y sobre premios de lotería , Impuesto unificado fondo de pobres, azar y espectáculos Nivel de aplicación: Territorial

Resolución No. DDI-034828 del 09 de noviembre de 2023Expedición: 09 de Noviembre de 2023 Impuesto de industria y comercio y su complementario de avisos y tableros Nivel de aplicación: Territorial

Resolución No. DDI-022332 de 21 de julio de 2023 Expedición: 21 de Julio de 2023 Impuesto de industria y comercio y su complementario de avisos y tableros Nivel de aplicación: Territorial

Concepto Jurídico. Impuesto de industria y comercio – procedencia de la retención en la fuente. Radicado No. 2023EE128182O1 Expedición: 11 de Mayo de 2023 Cobro tributario , Regulación distrital , Impuesto de industria y comercio y su complementario de avisos y tableros , Informes y/o conceptosNivel de aplicación: Territorial

Anexo tecnico Resolucion DDI 015564 del 04 de abril de 2023 Expedición: 04 de Abril de 2023 Impuesto de industria y comercio y su complementario de avisos y tableros Nivel de aplicación: Territorial

Resolución DDI 015564 del 04 de abril de 2023 Expedición: 04 de Abril de 2023 Impuesto de industria y comercio y su complementario de avisos y tableros Nivel de aplicación: Territorial

Resolución SDH-000098, Por medio de la cual se modifica la Resolución SDH-522 del 23 de diciembre de 2022.

Resolución SDH-000036 del 16 de febrero de 2023 , Por medio de la cual se modifica la Resolución SDH-650 del 17 de noviembre de 2021

Resolución DDI-022026 del 13 de diciembre de 2022

Resolución SDH-000522 del 23 de diciembre de 2022 "Por la cual se establecen los lugares, plazos y descuentos que aplican para cumplir con la presentación de las declaraciones y el pago de los tributos administrados por la Dirección de Impuestos de Bogotá - DIB de la Secretaría Distrital de Hacienda para el año gravable 2023"

Resolución SDH-000178 del 17 de mayo de 2022 "Por medio de la cual se modifica la Resolución SDH-650 del 17 de noviembre de 2021, “Por la cual se establecen los lugares, plazos y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá, DIB de la Secretaría Distrital de Hacienda para la vigencia 2022”, modificada por las Resoluciones SDH - 99 de 2 de marzo de 2022, SDH 116 de 9 de marzo de 2022, SDH 132 de 31 de marzo de 2022, SDH 152 de 13 de abril de 2022 y SDH-161 de 21 de abril de 2022".

Resolución DDI-006006 del 4 de abril de 2022 “Por la cual se establecen las personas naturales, jurídicas, consorcios, uniones temporales y/o sociedades de hecho, el contenido y las características de la información que deben suministrar a la Dirección Distrital de Impuestos de Bogotá”. Anexo Técnico Resolución DDI-006006 de 2022.

- RESOLUCIÓN SDH 000152 del 13 de abril de 2022, Por la cual se modifica la Resolución SDH-650 del 17 de noviembre de 2021, en relación al cambio del plazo par pago de impuesto de industria y comercio para el primer bimestre de 2022.

- RESOLUCIÓN SDH 000650 del 17 de noviembre de 2021, Por la cual se establecen los lugares, plazos y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá, DIB de la Secretaría Distrital de Hacienda para la vigencia 2022

- RESOLUCIÓN DDI-23117 del 11 de noviembre de 2021, Por medio de la cual se reajustan los valores establecidos como promedio diario por unidad de actividades del impuesto de industria y comercio, para el año 2022.

- RESOLUCION SDH 000363 del 31 de mayo de 2021, Por medio la cual se modifica la Resolución SDH 172 del 11 de marzo de 2021.

- RESOLUCIÓN SDH 000265 del 13 de abril de 2021 , Por medio de la cual se adopta y actualiza para la administración del impuesto de industria y comercio, avisos y tableros en el Distrito Capital de Bogotá, la Clasificación de Actividades Económicas-CIIU revisión 4 adoptada por el DANE para Colombia, con ocasión a la Resolución 549 del 8 de mayo de 2020 proferida por el DANE.

- RESOLUCIÓN-SDH-000172 del 11 de marzo de 2021 , "Por la cual se establecen los lugares, plazos y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá, DIB de la Secretaría Distrital de Hacienda para la vigencia 2021"

- RESOLUCION SDH - 000019 DE 2021 . "Por la cual se modifica el plazo para declarar y pagar el Impuesto d eindustria y Comercio del Régimen Común Anual y preferencial del año gravable 2020 y la Retención del Impuesto de Industria y Comercio, avisos y tableros correspondiente al Sexto Bimestre del año gravable 2020."

- DECRETO 349 DE 30 DICIEMBRE DE 2020 , Por medio del cual se reglamenta el Acuerdo 678 de 2020, se adopta impuesto predial bajo el régimen Simple de Tributación, se fijan tarifas consolidadas, se establecen beneficios para la formalización empresarial.

- Acuerdo 780 de 2020 , Por el cual se establecen incentivos para la reactivación económica, respecto de los impuestos predial unificado e industria y comercio, producto de la situación epidemiológica causada por el Coronavirus (Covid-19), se adopta el impuesto unificado bajo el régimen simple de tributación (simple) en el Distrito Capital, se fijan las tarifas consolidadas del mismo, se establecen beneficios para la formalización empresarial y se dictan otras medidas en materia tributaria y de procedimiento

- RESOLUCION DDI - 19435 DE 2020 , "Por medio de la cual se reajustan los valores establecidos como promedio diario por unidad de actividades del impuesto de industria y comercio, para el año 2021"

- RESOLUCIÓN SDH-000593 DE 2020 , "Por la cual se modifican algunos plazos para el pago de las declaraciones del impuesto de industria y comercio, Retención del Impuesto de Industria y Comercio, impuesto predial e impuesto sobre vehículos Automotores por la vigencia 2021 y anual del impuesto de industria y comercio de la vigencia 2020 y se dictan otras disposiciones"

- RESOLUCION SDH - 000452 DE 2020 , "Por la cual se modifica el artículo 4 de la Resolución SDH-00417 de 7 de octubre de 2020, en relación con el pago de acreencias tributarias y no tributarias de competencia de la entidad"

- RESOLUCION SDH - 000417, "Por la cual se toman en la Secretaría Distrital de Hacienda las medidas operativas de contingencia en la migración de la información de la plataforma Si Capital a la nueva plataforma BogData"

- RESOLUCIÓN SDH - 000438 DE 2020 , "Por la cual se modifican algunos plazos para declarar y pagar el impuesto de Industria y Comercio, Impuesto Predial Unificado por Cuotas, Retención de Industria y Comercio y Sobretasa al Consumo de Gasolina Motor."

- Circular_Interna_011_2020 por la que se aplica el Artículo 7 del Decreto 678 de 2020. Se especifican beneficios excepcionales debido a la emergencia económica originada por el COVID-19 para agentes retenedores: "Los agentes retenedores que sean omisos, inexactos, tengan en firme un título ejecutivo o se encuentren en la etapa de discusión en sede administrativa o judicial, podrán acceder a los beneficios de rebaja de la totalidad de las sanciones e intereses siempre que cancelen el 100% del capital adeudado hasta el 31 de mayo de 2021".

- RESOLUCIÓN SDH - 000256 DE 2020 "Por la cual se modifica la Resolución No. SDH-00195 del 26 de marzo de 2020 que modificó la Resolución SDH-190 del 22 de noviembre de 2018, que estableció los lugares, plazos y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá - DIB - de la Secretaría Distrital de Hacienda y el artículo 1 de la Resolución 050 de 2020, que modificó la Resolución No. SDH-628 del 26 de diciembre de 2019 y la Resolución No. SDH-000215 del 20 de abril de 2020"

- RESOLUCIÓN_SDH_000195_2020 Modifica plazos de ICA, Predial y Vehículos, para la vigencia 2020.

- RES. DDI -000305 16 enero 2020 agentes de retención "Por la cual se designan agentes retenedores del Impuesto de Industria y Comercio".

- Acuerdo No. 756 de 2019 " Por el cual se expiden normas sustanciales tributarias, se extienden y amplían unos beneficios tributarios y se modifican algunas disposiciones procedimentales tributarias".

- Res. DDI - 000601 del 15 de enero de 2019 " Por la cual se modifica la Resolución No. DDI-052377 del 18 de junio de 2016 por la cual se designaron algunos agentes retenedores del impuesto de industria y comercio"

- Resolución SDH-000190 del 22 de Noviembre de 2018. " Por la cual se establecen los lugares, plazos y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá, DIB de la Secretaría Distrital de Hacienda".

- Ley 1943 del 28 de diciembre de 2018 " Por la cual se expiden normas de financiamiento para el restablecimiento del equilibrio del presupuesto general y se dictan otras disposiciones "

- Resolución DDI-057179 del 4 de octubre de 2018. " Por medio de la cual se reajustan los valores establecidos como promedio diario por unidad de actividades del impuesto de industria y comercio, para el año 2019".

- Estatuto Tributario Nacional. Art: 583 a 587; 693.

- Resolución No. SDH-000459 del 19 de diciembre de 2016. "Por la cual se establecen los lugares, plazos, y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá, DIB de la Secretaría Distrital de Hacienda.

- Ley 1819 de 2016. "por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones".

- Resolución No. DDI-094983 del 24 de diciembre de 2014. "Por medio de la cual se reajustan los valores establecidos como promedio diario por unidad de actividades del impuesto de industria y comercio, para el año 2015".

- Resolución No. SDH-000290 del 24 de diciembre de 2014. "Por la cual se establecen los lugares, plazos y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá, DIB de la Secretaría Distrital de Hacienda".

- Decreto 585 del 19 de diciembre de 2014. "Por el cual se implementa para el año 2015 el mecanismo de aportes voluntarios".

- Resolución No. SDH-000195 del 3 de julio de 2013. "Por medio de la cual se modifica la Resolución No. SDH-000079 del 11 de marzo de 2013".

- Resolución 000079 del 11 de marzo de 2013."Por medio de la cual se adopta para la administración del impuesto de Industria y Comercio, Avisos y Tableros en el Distrito Capital de Bogotá, la Clasificación de Actividades Económicas - CIIU revisión 4 adaptada por el DANE para Colombia".

- Ley estatutaria 1581 de octubre 17 de 2012. "Por la cual se dictan disposiciones generales para la protección de datos personales".

- Resolución 48386 de Septiembre 19 de 2012. "Por medio del cual se definen los contribuyentes que deben presentar las declaraciones del impuesto de industria y comercio, avisos y tablero y la retención en la fuente a él asociada, a través del servicio electrónico de Internet".

- Acuerdo 469 de 2011. (Artículos 16 - 19) "Por el cual se establecen medidas especiales de Pago de Tributos en el Distrito Capital y se dictan otras disposiciones".

- Ley 1437 de 2011.; Art: 19 y 20. "Código de Procedimiento Administrativo y de lo Contencioso Administrativo".

- Acuerdo 352 de 2008. Según éste Acuerdo, tienen beneficio de exención los contribuyentes pertenecientes al régimen común, personas naturales, que sean víctimas del secuestro o de la desaparición forzada.

- Ley 962 de 8 julio de 2005. "Por la cual se dictan disposiciones sobre racionalización de trámites y procedimientos administrativos de los organismos y entidades del Estado y de los particulares que ejercen funciones públicas o prestan servicios públicos".

- Acuerdo 65 de 2002. "Por el cual se adoptan modificaciones al impuesto de industria y comercio, Avisos y Tableros y se dictan otras disposiciones".

- Estatuto Tributario Nacional ( Art. 639) " Estatuto Tributario Nacional"

- Constitución Política de Colombia 1991. Art. 15, 74 y 284.

- Decreto 362 de 2002. ( Artículo 56). " Por el cual se actualiza el procedimiento tributario de los diferentes impuestos distritales, de conformidad con su naturaleza y estructura funcional ".

- Decreto 352 de 2002. capítulo II. "Hace referencia a los Impuestos de Industria y Comercio y su complementario el Impuesto de Avisos y Tableros".

- Decreto 807 de 1993. (Artículos 26, 27,2835, 35-3, 36) " Por el cual se armonizan el procedimiento y la administración de los tributos distritales con el Estatuto Tributario Nacional y se dictan otras disposiciones".

- Decreto 1400 de 1970. Art. 564 " Código de procedimiento civil".

Otros Trámites y Servicios relacionados

Tornaguía de movilización

¿Qué es y para qué sirve?

Obtener la autorización para el transporte de mercancías gravadas con impuestos al consumo, entre entidades territoriales que...

Reporte de información en medios magnéticos

El servicio de reporte de información en medios magnéticos dispuesto por la Secretaría Distrital de Hacienda les permite a las personas naturales y...

Impuesto unificado de fondo de pobres, azar y espectáculos

¿Qué es y para qué sirve?

El impuesto unificado de fondo de pobres, azar y espectáculos es un tributo de carácter Distrital, creado por el Acuerdo...