Impuesto unificado de fondo de pobres, azar y espectáculos

Entidad responsable

¿Qué es y para qué sirve?

El impuesto unificado de fondo de pobres, azar y espectáculos es un tributo de carácter Distrital, creado por el Acuerdo Distrital 399 de 2009, mediante el cual se unificaron en un solo impuesto los tributos de azar y espectáculos y el de fondo de pobres. El hecho generador de este impuesto está constituido por la realización de uno de los siguientes eventos:

Espectáculos públicos.

- Apuestas sobre toda clase de juegos permitidos.

- Rifas promocionales.

- Concursos y similares.

- Ventas por el sistema de clubes.

- La venta de entradas a: teatros, conciertos, cines, plaza de toros, hipódromos, circos y demás espectáculos públicos.

Clasificación de los eventos:

- Espectáculo público: Se entiende por espectáculo público, la función o representación que se celebre públicamente en salones, teatros, circos, plazas, estadios u otros edificios o lugares en los cuales se congregue el público para presenciarlo u oírlo.

- Concurso: Se entiende por concurso, todo evento en el que una o varias personas ponen en juego sus conocimientos, inteligencia, destreza y/o habilidad para lograr un resultado exigido, a fin de entretenerse, divertirse y/o ganar dinero o especie.

- Juego: Se entiende por juego, todo mecanismo o acción basado en las diferentes conminaciones de cálculo y de casualidad, que dé lugar a ejercicio recreativo donde se gane o se pierda, ejecutado con el fin de entretenerse, divertirse y/o ganar dinero o especie.

- Rifa: Se entiende, por rifa, toda oferta para sortear uno o varios bienes o premios, entre las personas que compren o adquieran el derecho a participar en el resultado del sorteo o los sorteos, al azar, en una o varias oportunidades.

Son responsables del impuesto todas las personas naturales o jurídicas que realicen alguna de las actividades enunciadas anteriormente, de manera permanente u ocasional, en la jurisdicción del Distrito Capital. La base gravable será el valor de los ingresos brutos, obtenidos sobre el monto total de:

- Las boletas de entradas a los espectáculos públicos.

- Las boletas, billetes, tiquetes, fichas, monedas, dinero en efectivo o similares, en las apuestas de juegos.

- Las boletas, billetes, tiquetes de rifas.

- El valor de los premios que deben entregar en los sorteos de las ventas, bajo el sistema de clubes, en las rifas promociónales y en los concursos.

- Las boletas de entradas a los espectáculos tales como: teatros, conciertos, cines, plazas de toros, hipódromos, circos y demás espectáculos públicos.

La Tarifa unificada de este impuesto es el 10% sobre el valor de los ingresos brutos por las actividades gravadas, así como sobre el valor de los premios que deben entregarse por concepto de sorteos, de las ventas bajo el sistema de clubes, de rifas promociónales y los concursos.

Los canales de atención con los que usted cuenta para este trámite son:

TELEFÓNICO (Únicamente para información)

- PBX 601(3385000) de lunes a viernes: 7:00 a.m. a 4:30 p.m. y sábados de 8:00 a.m. a 12:00 p.m.

- Línea 195 de domingo a domingo las 24 horas del día.

VIRTUAL

- Oficina Virtual ingresando al siguiente enlace: https://nuevaoficinavirtual.shd.gov.co/bogota/es/login y digitando su usuario (correo electrónico) y su contraseña

- Redes sociales (Únicamente para información) de lunes a viernes de 7:00 a.m. a 10:00 p.m., sábados de 7:00 a.m. a 8:00 p.m. y domingos y festivos de 8:00 a.m. a 7:00 p.m.

- Facebook: Hacienda Bogotá

- Instagram: @hacienda_bogota

- X: @HaciendaBogota

- Línea de WhatsApp 3002703002 (Únicamente para información) de lunes a viernes de 7:00 a.m. a 5:30 p.m. y sábados de 8:00 a.m. a 2:00 p.m. Acceda ingresando a la página web de la Secretaría Distrital de Hacienda y de clic en el ícono de la parte inferior derecha.

- ESCRITO

- Puede radicar sus solicitudes a través del correo electrónico: radicacionhaciendabogota@shd.gov.co o a través del portal https://bogota.gov.co/sdqs/.(Únicamente para información)

- También los ciudadanos en general, las personas naturales o jurídicas, los contribuyentes o las entidades públicas y privadas pueden radicar comunicaciones en las ventanillas de radicación de correspondencia relacionadas con solicitudes, peticiones, quejas, reclamos o felicitaciones Esto lo pueden hacer en el SuperCADE CAD, SuperCADE Américas y SuperCADE Suba: de lunes a viernes de 7:00 a.m. a 4:30 p.m., en jornada continua y sábados de 8:00 a.m. a 12:00 p.m.

PRESENCIAL

Puntos de Atención Especializada:

- Punto Atención Especializada Grandes Contribuyentes: Avenida Carrera 19 # 114-65 Local 3

Horario de atención:

- Lunes a viernes de 8:00 a.m. a 6:00 p.m.

- Sábados de 8:00 a.m. a 12:30 p.m.

La atención se prestará de acuerdo con la asignación de turnos directamente en el Punto de Atención Especializado donde se acerque el Ciudadano y según la CAPACIDAD OPERATIVA.

Ver puntos de AtenciónLos pagos pueden realizarse a través de tres mecanismos:

1. Oficina Virtual de la SDH.

2. De manera presencial, en entidades bancarias autorizadas.

3. Por medios electrónicos (portales bancarios, cajeros electrónicos y corresponsales financieros).

1. Oficina Virtual de la SDH.

Los contribuyentes tanto de predial y vehículos como de los impuestos de industria y comercio, delineación urbana y unificado de fondo de pobres, azar y espectáculos públicos, con sus respectivas retenciones, podrán cumplir con estas obligaciones a través del botón de pago dispuesto en la oficina virtual de la Secretaría Distrital de Hacienda, con débito de cuenta de ahorro o corriente, en las siguientes entidades:

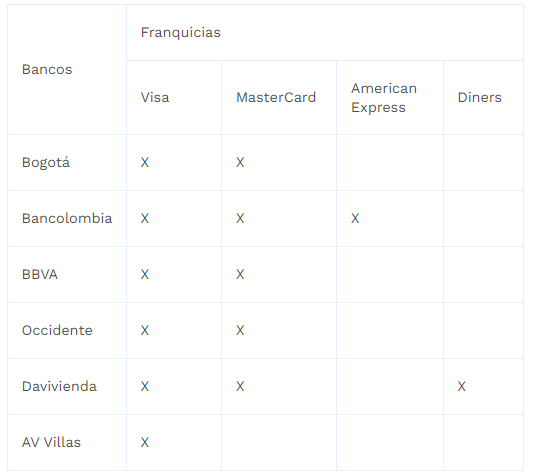

Si seleccionas la opción “Otros medios de pago-crédito”, el pago de los impuestos se puede realizar únicamente a través de las seis entidades bancarias con las cuales la Secretaría Distrital de Hacienda tiene convenio para el recaudo por medio de este mecanismo. Estas son:

Es importante mencionar que, para estos seis bancos, es posible pagar las obligaciones tributarias con tarjeta de crédito, empleando las siguientes franquicias:

Para débito de cuenta de ahorros y/o corriente y otros medios de pago-crédito, los pagos se reflejan de forma inmediata en el estado de cuenta de la oficina virtual del contribuyente.

2. Pago presencial en bancos.

Este pago se reflejará en el estado de cuenta del contribuyente alrededor de dos días hábiles después del recaudo. El pago de estos impuestos puede realizarse de forma presencial, sin que sea necesario que quien realice el pago tenga cuenta (ahorros/corriente) en las siguientes entidades bancarias:

Para el pago presencial, el contribuyente debe realizar la impresión del documento tributario (factura, declaración o recibo de pago) a pagar en la entidad bancaria, y deberá hacerlo en una impresora láser con el fin de facilitar la lectura del código de barras.

3. Pago por medios electrónicos bancarios.

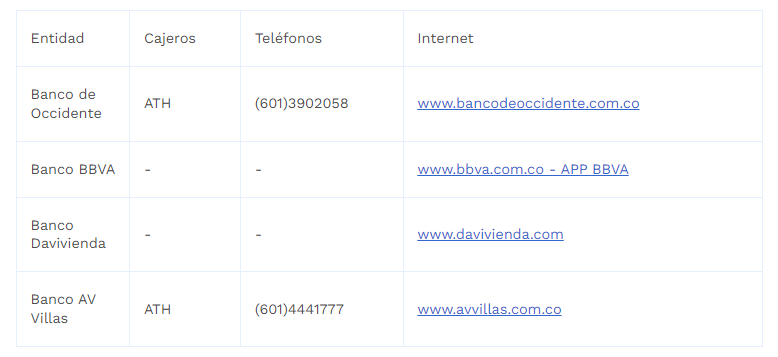

Los contribuyentes que son clientes de las entidades relacionadas a continuación pueden hacer el pago a través de los siguientes canales electrónicos bancarios:

Declaración y pago del impuesto (con sello o constancia de pago electrónico).

Se obtiene de forma inmediata.

- Los contribuyentes, sujetos pasivos del impuesto unificado de fondo de pobres, azar y espectáculos, deberán presentar ante las entidades financieras autorizadas y/o por los medios virtuales adoptados por la Secretaría Distrital de Hacienda, una declaración de la totalidad del impuesto generado durante cada mes, dentro de los veinte (20) primeros días calendario del mes siguiente al período objeto de la declaración o a la ocurrencia del hecho generador. (Art. 12, Resolución SDH 000650 del 17 de noviembre de 2021).

- Los operadores de espectáculos públicos que se encarguen de la venta de las boletas de espectáculos públicos, deberán presentar y pagar en forma mensual ante las entidades financieras autorizadas y/o por los medios virtuales adoptados por la Secretaría Distrital de Hacienda, la declaración de retención del impuesto unificado de fondo de pobres, azar y espectáculos, en la que se incluyan las retenciones equivalentes al cien por ciento (100%) del impuesto generado sobre las boletas vendidas en el respectivo mes, dentro de los quince (15) primeros días calendario del mes siguiente al período objeto de la retención.

- Los contribuyentes del impuesto que vendan en forma directa la boletería para los espectáculos públicos, así como quienes realicen rifas promocionales, deberán presentar ante las entidades financieras autorizadas y/o por los medios virtuales adoptados por la Secretaría Distrital de Hacienda, una declaración de retención y/o anticipo del impuesto unificado de fondo de pobres, azar y espectáculos, en la que se incluya el valor del anticipo como requisito previo para la expedición del permiso que deba expedir la autoridad competente. (Art. 12 Parágrafo 2, Resolución SDH 000650 del 17 de noviembre de 2021).

- RESOLUCIÓN SDH 000650 del 17 de noviembre de 2021 , Por la cual se establecen los lugares, plazos y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá, DIB de la Secretaría Distrital de Hacienda para la vigencia 2022

- RESOLUCIÓN-SDH-000172 del 11 de marzo de 2021 , "Por la cual se establecen los lugares, plazos y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá, DIB de la Secretaría Distrital de Hacienda para la vigencia 2021"

- RESOLUCIÓN SDH - 000453 DE 2020 , "Por la cual se modifica el plazo para declarar y pagar el Impuesto Unificado de Fondo de pobres, azar y espectáculos"

- RESOLUCIÓN SDH - 000452 DE 2020 , "Por la cual se modifica el artículo 4 de la Resolución SDH-00417 de 7 de octubre de 2020, en relación con el pago de acreencias tributarias y no tributarias de competencia de la entidad"

- RESOLUCIÓN SDH - 000417, "Por la cual se toman en la Secretaría Distrital de Hacienda las medidas operativas de contingencia en la migración de la información de la plataforma Si Capital a la nueva plataforma BogData"

- RESOLUCIÓN SDH - 000453 DE 2020 "Por la cual se modifica el plazo para declarar y pagar el Impuesto Unificado de Fondo de pobres, azar y espectáculos"

- Acuerdo No. 756 de 2019 ” Por el cual se expiden normas sustanciales tributarias, se extienden y amplían unos beneficios tributarios y se modifican algunas disposiciones procedimentales tributarias”.

- Resolución No. SDH-000290 del 24 de diciembre de 2014 "Por la cual se establecen los lugares, plazos y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá, DIB de la Secretaría Distrital de Hacienda".

- Decreto 585 del 19 de diciembre de 2014 "Por el cual se implementa para el año 2015 el mecanismo de aportes voluntarios".

- Acuerdo 399 de 2009 "Por medio del cual se adoptan medidas de simplificación tributaria en el Distrito Capital".

- Acuerdo 1 de 1918 "Por el cual se crea el Fondo de los pobres y se prohíbe la mendicidad".

- Ley 72 de 1926"Sobre facultades al Municipio de Bogotá".

- Acuerdo 22 de 1937 "Por el cual se dictan unas disposiciones sobre impuestos en el Teatro de Colón y se dan unas autorizaciones al Alcalde"

- Acuerdo 33 de 1938. "Por el cual se concede un sobresueldo a algunos maestros de escuela, se hacen varios traslados, se aprueba un contrato y se dictan otras disposiciones".

- Decreto 352 de 2002 "Por el cual se compila y actualiza la normativa sustantiva tributaria vigente, incluyendo las modificaciones generadas por la aplicación de nuevas normas nacionales que se deban aplicar a los tributos del Distrito Capital, y las generadas por acuerdos del orden distrital".

- Decreto 807 de 1993. "Por el cual se armonizan el procedimiento y la administración de los tributos distritales con el Estatuto Tributario Nacional y se dictan otras disposiciones".

Otros Trámites y Servicios relacionados

Certificación laboral entidades liquidadas o suprimidas

¿Qué es y para qué sirve?

Entregar información laboral de los exfuncionarios de las entidades liquidadas: Caja de Previsión Social del Distrito (CPSD),...

Corrección de errores e inconsistencias en declaraciones y recibos de pago

¿Qué es y para qué sirve?

También se conoce como: saneamiento tributario o saneamiento de una declaración tributaria.

Consiste en corregir la información...

Sobretasa municipal o distrital a la gasolina motor.

¿Qué es y para qué sirve?

Este tributo se declara y paga por el consumo de gasolina motor extra o corriente nacional o importada y/o ACPM nacional o...