Impuesto de delineación urbana

Entidad responsable

¿Qué es y para qué sirve?

Es la declaración y pago que se realiza cuando existe una construcción nueva o refacción de las existentes.

El hecho generador del impuesto de delineación urbana lo constituye la ejecución de obras o construcciones con licencia de construcción o reconocimiento.

La obligación del impuesto de delineación urbana se genera con la ejecución de obras o construcciones a las cuales se les haya expedido y notificado licencia de construcción y sus modificaciones, en sus modalidades de obra nueva, ampliación, adecuación, modificación, restauración, reforzamiento estructural, demolición y cerramiento de nuevos edificios, en Bogotá.

MODALIDADES DE LA LICENCIA DE CONSTRUCCIÓN.

- Licencia urbanística: Autorización previa, expedida por curador urbano, para adelantar obras en cumplimiento de las normas urbanísticas y de edificación adoptadas en el Plan de Ordenamiento Territorial.

- Obra nueva: Obras de edificación en terrenos no construidos o demolidos.

- Ampliación: Autorización para incrementar el área construida de una edificación existente, excluyendo azoteas y áreas sin cubrir o techar.

- Adecuación: Autorización para adelantar las obras tendientes a adaptar una edificación o parte de ella para el desarrollo de otro uso, garantizando la permanencia del inmueble original.

- Modificación: Autorización para variar el diseño arquitectónico o estructural de una edificación existente, sin incrementar su área construida. (Aumentar o disminuir el número de unidades o uso).

- Cerramiento: Es la autorización para encerrar de manera permanente un predio de propiedad privada.

- Reforzamiento estructural: Es la autorización para intervenir o reforzar la estructura de uno o varios inmuebles, con el objeto de acondicionarlos a niveles adecuados de seguridad sísmica.

- Restauración: Es la autorización para adelantar las obras tendientes a recuperar y mantener una edificación declarada como bien de interés cultural.

- Demolición: Autorización para derribar total o parcialmente una edificación y deberá concederse, simultáneamente, con cualquier otra modalidad de licencia de construcción.

Los canales de atención con los que usted cuenta para este trámite son:

TELEFÓNICO (Únicamente para información)

- PBX 601(3385000) de lunes a viernes: 7:00 a.m. a 4:30 p.m. y sábados de 8:00 a.m. a 12:00 p.m.

- Línea 195 de domingo a domingo las 24 horas del día.

VIRTUAL

- Oficina Virtual ingresando al siguiente enlace: https://nuevaoficinavirtual.shd.gov.co/bogota/es/login y digitando su usuario (correo electrónico) y su contraseña

- Sala Teams de lunes a viernes de 7:00 a.m. a 4:30 p.m. ingresando al siguiente enlace, Se recomienda a los ciudadanos verificar los documentos y requisitos necesarios así como tener a la mano el documento de identidad original y contar con mínimo media hora para la gestión de su trámite.

- Redes sociales (Únicamente para información) de lunes a viernes de 7:00 a.m. a 10:00 p.m., sábados de 7:00 a.m. a 8:00 p.m. y domingos y festivos de 8:00 a.m. a 7:00 p.m.

- Facebook: Hacienda Bogotá

- Instagram: @hacienda_bogota

- X: @HaciendaBogota

- Videollamada en lenguaje de señas (Únicamente para información) de lunes a viernes de 8:00 a.m. a 5:00 p.m. haciendo clic aquí.

- Línea de WhatsApp 3002703002 (Únicamente para información) de lunes a viernes de 7:00 a.m. a 5:30 p.m. y sábados de 8:00 a.m. a 2:00 p.m. Acceda ingresando a la página web de la Secretaría Distrital de Hacienda y de clic en el ícono de la parte inferior derecha.

- ESCRITO

- Puede radicar sus solicitudes a través del correo electrónico: radicacionhaciendabogota@shd.gov.co o a través del portal https://bogota.gov.co/sdqs/.(Únicamente para información)

- También los ciudadanos en general, las personas naturales o jurídicas, los contribuyentes o las entidades públicas y privadas pueden radicar comunicaciones en las ventanillas de radicación de correspondencia relacionadas con solicitudes, peticiones, quejas, reclamos o felicitaciones Esto lo pueden hacer en el SuperCADE CAD, SuperCADE Américas y SuperCADE Suba: de lunes a viernes de 7:00 a.m. a 4:30 p.m., en jornada continua y sábados de 8:00 a.m. a 12:00 p.m.

PRESENCIAL

Puntos de Atención Especializada:

- Punto Atención Especializada Grandes Contribuyentes: Avenida Carrera 19 # 114-65 Local 3

Horario de atención:

- Lunes a viernes de 8:00 a.m. a 6:00 p.m.

- Sábados de 8:00 a.m. a 12:30 p.m.

La atención se prestará de acuerdo con la asignación de turnos directamente en el Punto de Atención Especializado donde se acerque el Ciudadano y según la CAPACIDAD OPERATIVA.

Ver puntos de AtenciónBASE GRAVABLE.

En principio, la base gravable del impuesto de delineación urbana está constituida por el presupuesto estimado de obra para liquidar el anticipo o retención en la fuente de este impuesto.

Para la declaración final, la base gravable está constituida por los costos de mano de obra + la adquisición de materiales + la compra y el arrendamiento de equipos + todos los gastos y costos diferentes a la adquisición de terrenos: financieros, impuestos, derechos por conexión de servicios públicos, administración, utilidad e imprevistos.

La base gravable del impuesto de delineación urbana no podrá ser inferior a los costos de construcción por metro cuadrado establecidos por la Dirección Distrital de Planeación, costos que están parametrizados en el liquidador del impuesto de delineación urbana.

TARIFAS.

En el impuesto de delineación urbana existen tres tarifas:

1. La que corresponde al anticipo o retención en la fuente, del 2,6%.

2. La que se liquida en la declaración final, con respecto a la diferencia entre el presupuesto y los costos ejecutados, que es del 3%.

3. Para los actos de reconocimiento de la existencia de edificaciones en Bogotá, de soluciones exclusivamente habitacionales desarrolladas en los estratos 1 y 2, en el rango de vivienda tipo VIS, la tarifa aplicable es del 1%, y para actos de reconocimiento en los demás estratos, predios no residenciales, la tarifa es del 2,6%.

SANCIONES.

La sanción mínima, de acuerdo con el artículo 3 del Acuerdo 756 del 20 de diciembre de 2019, no puede estar por debajo de 7 UVT.

OPCIONES PARA REALIZAR EL PAGO DEL IMPUESTO.

Los pagos pueden realizarse a través de tres mecanismos:

1. Oficina Virtual de la SDH.

2. De manera presencial, en entidades bancarias autorizadas.

3. Por medios electrónicos (portales bancarios, cajeros electrónicos y corresponsales financieros).

1. Oficina virtual de la SDH.

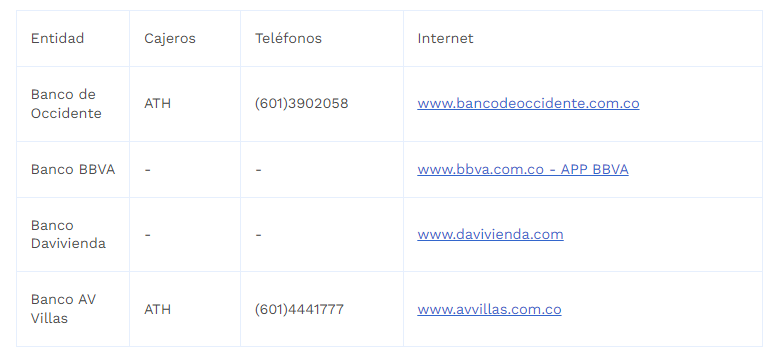

Los contribuyentes tanto de predial y vehículos como de los impuestos de industria y comercio, delineación urbana y unificado de fondo de pobres, azar y espectáculos públicos, con sus respectivas retenciones, podrán cumplir con estas obligaciones a través del botón de pago dispuesto en la oficina virtual de la Secretaría Distrital de Hacienda, con débito de cuenta de ahorro o corriente, en las siguientes entidades:

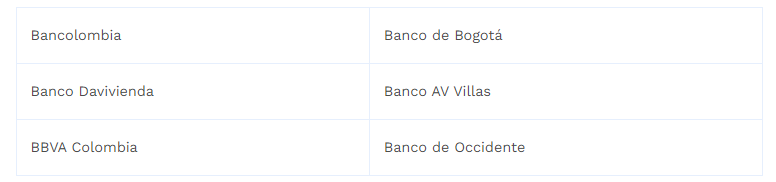

Si seleccionas la opción “Otros medios de pago-crédito”, el pago de los impuestos se puede realizar únicamente a través de las seis entidades bancarias con las cuales la Secretaría Distrital de Hacienda tiene convenio para el recaudo por medio de este mecanismo. Estas son:

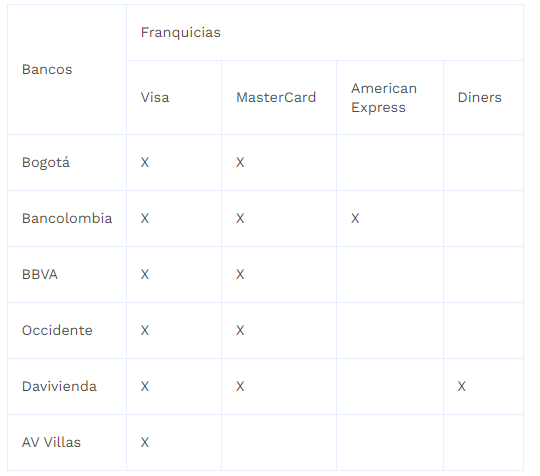

Es importante mencionar que, para estos seis bancos, es posible pagar las obligaciones tributarias con tarjeta de crédito, empleando las siguientes franquicias:

Para débito de cuenta de ahorros y/o corriente y otros medios de pago-crédito, los pagos se reflejan de forma inmediata en el estado de cuenta de la oficina virtual del contribuyente.

2. Pago presencial en bancos.

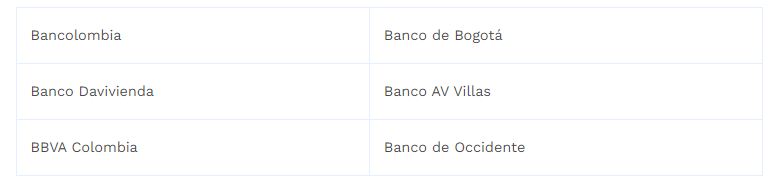

Este pago se reflejará en el estado de cuenta del contribuyente alrededor de dos días hábiles después del recaudo. El pago de estos impuestos puede realizarse de forma presencial, sin que sea necesario que quien realice el pago tenga cuenta (ahorros/corriente) en las siguientes entidades bancarias:

Para el pago presencial, el contribuyente debe realizar la impresión del documento tributario (factura, declaración o recibo de pago) a pagar en la entidad bancaria, y deberá hacerlo en una impresora láser con el fin de facilitar la lectura del código de barras.

3. Pago por medios electrónicos bancarios.

Los contribuyentes que son clientes de las entidades relacionadas a continuación pueden hacer el pago a través de los siguientes canales electrónicos bancarios:

Pago de impuesto de delineación urbana.

| El tiempo de respuesta para ver el pago depende por el medio por cuál se ha realizado el pago, si el tiempo es referente a una consulta o petición realizada, el tiempo de respuesta tardará según lo indica la Ley 1755. |

¿Quién puede realizarlo?, consulta los requisitos

Para todas las solicitudes se pedirá a la persona que realiza el trámite que presente su documento de identidad en físico o su cédula digital. Si es extranjero se aceptará como documento válido la cédula de extranjería o el pasaporte vigente.

- Si la solicitud es solo para Asesoría o Información General, se atenderá al solicitante con tan solo su documento de identidad.

- Si la solicitud es referente a Recibo Oficial de Pago / Estado de cuenta / Creación CDU / Actualización de datos de Licencia de Construcción: Modificaciones - Prórrogas – Revalidaciones, el solicitante debe presentar adicional, Licencia o borrador (proyecto) de la Licencia, modificaciones - revocatorias- prórrogas - revalidaciones

Y según la calidad en la que actúe, el solicitante también debe presentar:

- Tercero autorizado: Carta de autorizaciónfirmada por el responsable del impuesto indicando el trámite a realizar.

Para todas las solicitudes se pedirá a la persona que realiza el trámite que presente su documento de identidad en físico o su cédula digital. Si es extranjero se aceptará como documento válido la cédula de extranjería o el pasaporte vigente.

- Si la solicitud es solo para Asesoría o Información General, se atenderá al solicitante con tan solo su documento de identidad.

- Si la solicitud es referente a Recibo Oficial de Pago / Estado de cuenta / Creación CDU / Actualización de datos de Licencia de Construcción: Modificaciones - Prórrogas – Revalidaciones, el solicitante debe presentar adicional, Licencia o borrador (proyecto) de la Licencia, modificaciones - revocatorias- prórrogas - revalidaciones

Y según la calidad en la que actúe, el solicitante también debe presentar:

- Persona jurídica (sociedades, poseedor): debe presentar adicional Certificado de Existencia y Representación Legal en el caso de que no podamos ver esta información en RUES.

- Fideicomitente: debe presentar Contrato de Leasing, de Fiducia o de arrendamiento y la Carta de Autorización dada por la Fiducia.

- Unión Temporal o Consorcio: Documento que acredite la constitución de la Unión Temporal o del Consorcio

- Tercero autorizado: Carta de autorizaciónfirmada por el responsable del impuesto indicando el trámite a realizar.

Ten en cuenta las siguientes recomendaciones:

- Para este servicio no requieres cita. Puede acceder a la Sala Teams para ello a través del siguiente enlace.

- La orientación se realiza a través de la plataforma Teams, únicamente de lunes a viernes de 7:00 a. m. a 4:30 p. m.

- Este servicio no tiene costo y es exclusivamente para temas asociados al impuesto de Delineación Urbana.

- Ten a mano tu documento de identidad en original y los datos que requieras para la consulta.

- Debes contar con mínimo 30 minutos para gestionar el trámite.

- Da clic sobre el botón 'Ingresa para recibir atención' y, luego de ser admitido en la plataforma Teams, levanta la mano en la opción “Participar”para tomar turno y recibir atención.

Adicionalmente, tenga en cuenta:

- Todas las curadurías urbanas del distrito capital, deberán asignar y reportar el Código Único de Delineación Urbana – CDU a las solicitudes de licencias de construcción en sus modalidades y actos de reconocimiento aprobados de los contribuyentes del impuesto de delineación urbana. Este código deberá identificar todas las etapas de la obra de construcción hasta su finalización. Por defecto, ese número es el radicado asignado por la curaduría en la licencia de construcción.

- Según la resolución sdh-000522 del 23 de diciembre de 2022, los contribuyentes del impuesto de delineación urbana en el distrito capital de Bogotá, deberán presentar la declaración y pagar, simultáneamente, ante las entidades financieras autorizadas por la Secretaría Distrital de Hacienda, y/o por los medios virtuales adoptados por esta entidad, la totalidad del impuesto dentro del mes siguiente a la finalización de la obra o al último pago o abono en cuenta de los costos y gastos imputables a la misma o al vencimiento del término de la licencia incluida su prórroga, lo que ocurra primero.

Plazos para pagar la retención en la fuente a título de anticipo del impuesto de delineación urbana: los contribuyentes del impuesto de delineación urbana deberán acreditar ante el respectivo curador, urbano y, previo a la expedición de la respectiva licencia, el pago de un anticipo equivalente al 2.6% del monto total de presupuesto de obra o construcción. El recaudo del anticipo se realizará a través del mecanismo de retención en la fuente, para lo cual el contribuyente será autorretenedor del impuesto.

¿Qué se debe hacer?

Proceso para efectuar la declaración y pago de la retención o anticipo.

- Ingrese a la Oficina Virtual con su usuario y contraseña, por el rol "Contribuyente"; en "Impuestos", seleccione "Delineación Urbana" y luego valide la existencia del CDU y verifique que el radicado corresponda a la licencia de construcción. Recuerde que el CDU puede estar asociado a varios predios (CHIP) y/o titulares, según la modalidad de la licencia, y está compuesto por siete dígitos.

- En la parte inferior de la pantalla aparecerá la pregunta "¿Es un anticipo?", marca “Sí” y seleccione “Generar retención”; el aplicativo direccionará a nueva pantalla donde aparecerán los datos generales de la licencia. Diligencie los campos solicitados; proceda, en la liquidación, a calcular el valor del impuesto; y finalice con la firma y presentación de la declaración de retención.

- De acuerdo con el formulario de retención del impuesto de delineación urbana o anticipo, debe pagar el impuesto en su totalidad en un plazo no mayor a cinco días calendario, desde la fecha de emisión.

- Si el titular es una fiduciaria, a través de un trámite en línea en la Oficina Virtual, debe crearse como agente autorizado al(os) fideicomitente(s), para que realice la liquidación, presentación y pago de la declaración del anticipo y/o retención del impuesto.

- Si es una persona jurídica, la declaración se hace a través del NIT en la Oficina Virtual, y para la firma debe crearse al representante legal como agente autorizado. El representante legal es quien firma la declaración.

Proceso para efectuar la declaración final y pago.

- Esta liquidación y pago debe realizarse ingresando a la Oficina Virtual con el usuario y contraseña. Una vez allí, seleccione el rol "Contribuyente" y en la pestaña "Impuestos" escoja "Delineación Urbana". Realice las mismas validaciones requeridas en el anticipo.

- En la parte inferior de la pantalla aparecerá la pregunta "¿Es un anticipo?", marque “No”. Después, en la parte superior de la página, ingrese por "Declaraciones" y “Generar declaración”, diligencie los datos requeridos, firme y presente la declaración.

Para liquidar la declaración del impuesto de delineación urbana, el sistema está configurado para calcular el mayor valor resultante de la diferencia entre el valor ejecutado de la obra y el presupuesto presentado inicialmente en el formulario de retención, sobre el cual aplica la tarifa del 3%.

El valor total del impuesto a cargo será la sumatoria de lo pagado en la retención como anticipo más el valor del impuesto liquidado al 3%.

Tenga en cuenta las mismas consideraciones referidas en anticipo, para titular de fiducia y persona jurídica.

Si la licencia expedida es de reconocimiento, y no está acompañada de otra modalidad, NO se debe realizar el proceso de “anticipo”. En este caso, se presenta inicialmente la declaración, liquidando y pagando el impuesto de delineación urbana desde la Oficina Virtual. Adicionalmente, en esta modalidad, para actos de reconocimiento exclusivamente habitacionales desarrollados en estratos 1 y 2 aplica la tarifa del 1%, y del 2,6% para estratos 3, 4, 5 y 6, teniendo en cuenta los costos mínimos por metro cuadrado que fije la entidad distrital de planeación para cada año.

Cuando la licencia de construcción presenta no solo el reconocimiento, sino que está acompañada de otra modalidad, se deben presentar dos declaraciones: una, que corresponde al reconocimiento, y otra, a la retención o anticipo, según la modalidad.

- Conozca cómo hacer el proceso de liquidación del anticipo y la declaración en la nueva oficina virtual.

- Paso a paso, anticipo y presentación de la declaración.

- RESOLUCIÓN-SDH-000172 del 11 de marzo de 2021 , "Por la cual se establecen los lugares, plazos y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá, DIB de la Secretaría Distrital de Hacienda para la vigencia 2021"

- Acuerdo 780 de 2020, Por el cual se establecen incentivos para la reactivación económica, respecto de los impuestos predial unificado e industria y comercio, producto de la situación epidemiológica causada por el Coronavirus (Covid-19), se adopta el impuesto unificado bajo el régimen simple de tributación (simple) en el Distrito Capital, se fijan las tarifas consolidadas del mismo, se establecen beneficios para la formalización empresarial y se dictan otras medidas en materia tributaria y de procedimiento

- Resolución DDI-017553 de 2020 “Por la cual se modifican algunos artículos de la resolución DDI-033705 del 20 de junio de 2018, que unificó en un solo cuerpo las Resoluciones 40733 de 2017 y 1381 de 2018, referidas entre otros al mecanismo principal virtual de declaración y/o pago de los impuestos administrados por la Dirección Distrital de Impuestos de Bogotá – DIB, y sus contingencias”. Esta resolución deroga las resoluciones DDI-033731 del 04 de diciembre de 2019 y DDI-001097 del 05 de febrero de 2020.

- Resolución 3065 del 31 de diciembre de 2019 " Por la cual se actualizan los costos de construcción por metro cuadrado con los que se determina el presupuesto de obra o construcción para efectos del calculo del anticipo del impuesto de delineación urbana en el Distrito Capital"

- Resolución DDI-033731 del 4 diciembre de 2019 " Por medio de la cual se modifica la resolución No. DDI-033705 del 20 de junio de 2018, que unificó en un solo cuerpo las resoluciones 40733 de 2017 y 1381 de 2018, referidas al mecanismo principal virtual de declaración y/o pago de los impuestos administrados por la Dirección de Impuestos de Bogotá -DIB, y regula las contingencias"

- Acuerdo No. 756 de 2019" Por el cual se expiden normas sustanciales tributarias, se extienden y amplian unos beneficios tributarios y se modifican algunas disposiciones procedimentales tributarias".

- Resolución SDH-000190 del 22 de Noviembre de 2018. ” Por la cual se establecen los lugares, plazos y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá, DIB de la Secretaría Distrital de Hacienda”.

- Estatuto Tributario Nacional. Art: 583 a 587; 693.

- Resolución No. SDH-000290 del 24 de diciembre de 2014. "Por la cual se establecen los lugares, plazos y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá, DIB de la Secretaría Distrital de Hacienda".

- Decreto 585 del 19 de diciembre de 2014. "Por el cual se implementa para el año 2015 el mecanismo de aportes voluntarios".

- Ley estatutaria 1581 de octubre 17 de 2012. "Por la cual se dictan disposiciones generales para la protección de datos personales".

- Ley 1437 de 2011.; Art: 19 y 20. "Código de Procedimiento Administrativo y de lo Contencioso Administrativo".

- Resolución SDP 0087 del 31 de enero de 2011"Por la cual se establecen los precios mínimos de costo por metro cuadrado, se fija el método para determinar el presupuesto de obra o construcción del impuesto de delineación urbana en el Distrito Capital y se dictan otras disposiciones".

- Resolución 271 del 16 de febrero de 2009. "Por la cual se actualizan los costos mínimos para el cálculo de la base gravable del impuesto de delineación urbana, adoptados mediante resolución 0079 de 2008.

- Acuerdo 352 del 23 de Diciembre de 2008. En desarrollo de lo dispuesto en el la tarifa del impuesto de Delineación Urbana es de un anticipo del 2.6% aplicable al monto total de presupuesto de obra o construcción y una declaración del 3% aplicable a la diferencia del valor real de la obra.

- Ley 962 de 8 julio de 2005. "Por la cual se dictan disposiciones sobre racionalización de trámites y procedimientos administrativos de los organismos y entidades del Estado y de los particulares que ejercen funciones públicas o prestan servicios públicos".

- Decreto 352 del 15 de Agosto de 2002. "Por el cual se compila y actualiza la normativa sustantiva tributaria vigente, incluyendo las modificaciones generadas por la aplicación de nuevas normas nacionales que se deban aplicar a los tributos del Distrito Capital, y las generadas por acuerdos del orden Distrital".

- Decreto 807 de 1993. (Artículos 35, 35-3, 36) " Por el cual se armonizan el procedimiento y la administración de los tributos distritales con el Estatuto Tributario Nacional y se dictan otras disposiciones".

- Constitución Política de Colombia 1991. Art. 15, 74 y 284.

- Decreto 1400 de 1970. Art. 564 " Código de procedimiento civil".

Otros Trámites y Servicios relacionados

Reposición de cheques a personas naturales y/o jurídicas

¿Qué es y para qué sirve?

Gestionar las solicitudes de restitución de cheque o modo de pago, cambio de beneficiario del pago, radicado por las diferentes...

Tornaguía de tránsito

¿Qué es y para qué sirve?

Obtener la autorización para el transporte de mercancías gravadas con impuestos al consumo al interior de la misma entidad...

Impuesto unificado de fondo de pobres, azar y espectáculos

¿Qué es y para qué sirve?

El impuesto unificado de fondo de pobres, azar y espectáculos es un tributo de carácter Distrital, creado por el Acuerdo...